Vanwege staatkundige herzieningen is het land de Nederlandse Antillen in 2010 opgehouden te bestaan en werd Bonaire tezamen met Saba en Sint Eustatius onderdeel van Nederland. Nederland bestaat sindsdien dus uit een Caribisch deel en een Europees deel. Deze staatkundige hervormingen en de stijgende migratie hebben mede bijgedragen aan een actieve vastgoedmarkt op Bonaire. Investeren in vastgoed op Bonaire kan dus aantrekkelijk zijn voor zowel binnenlandse als buitenlandse ondernemers.

In dit artikel worden de fiscale consequenties van ondernemingsmatig investeren in Bonairiaans vastgoed aan de hand van vier scenario’s op hoofdlijnen in kaart gebracht en onderbouwd met een aantal rekenvoorbeelden. Daarbij gaat het om de volgende vier manieren van ondernemingsmatig exploiteren:

1. De ondernemer die privé vastgoed bezit en dit exploiteert (de “IB-ondernemer”);

2. De in Europees Nederland gevestigde vennootschap die op Bonaire vastgoed exploiteert;

3. De in Caribisch Nederland gevestigde vennootschap die door de zogeheten. ‘vestigingsplaatsfictie’ geacht wordt in Europees Nederland te zijn gevestigd voor fiscale doeleinden en op Bonaire vastgoed exploiteert;

4. De in Caribisch Nederland gevestigde vennootschap die onder het lokaal Caribisch Nederlandse fiscale stelsel valt en in Bonaire vastgoed exploiteert.

In deze scenario’s is uitgegaan van op Bonaire gelegen zelfstandige woningen die door de onderneming worden verhuurd en eventueel zullen worden verkocht. Fiscale consequenties voor andersoortige onroerende zaken kunnen afwijken van hetgeen hieronder is aangegeven.

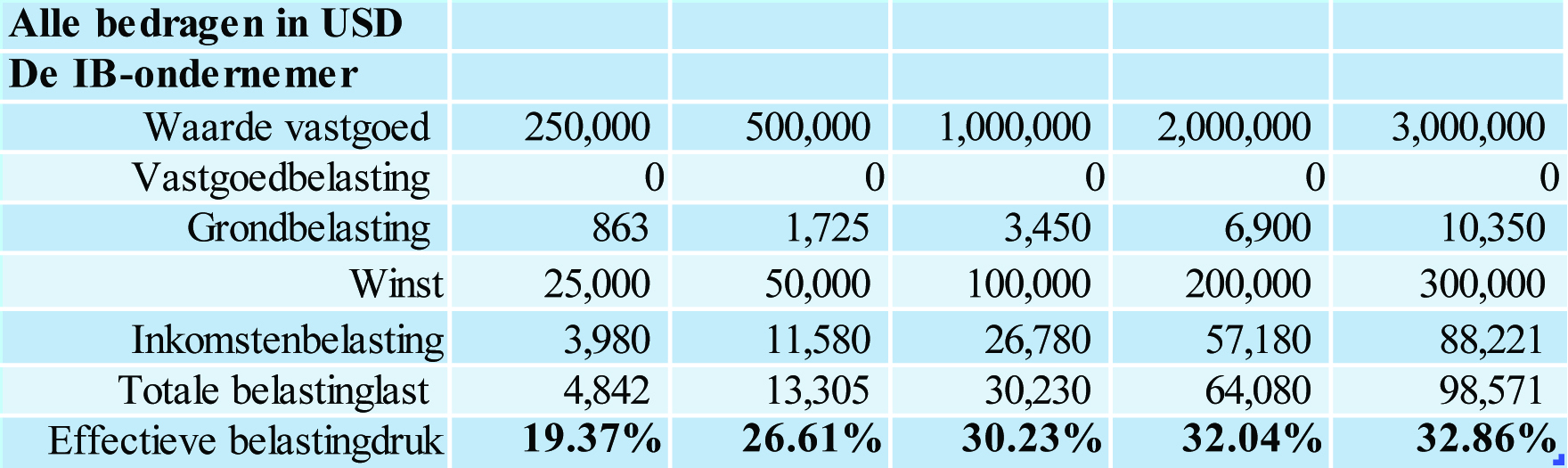

De IB-ondernemer

De IB-ondernemer die vastgoed exploiteert is onderworpen aan de grond- en inkomstenbelasting. Grondbelasting wordt geheven bij degene die aan het begin van het jaar het genot heeft krachtens eigendom, bezit of beperkt recht van een op Bonaire gelegen onroerende zaak. Het tarief van de grondbelasting bedraagt 0,345%. Daarnaast betaalt de IB-ondernemer over zijn winst uit de onderneming 30,4% aan inkomstenbelasting2. Onderstaande tabel geeft globaal de fiscale consequenties weer voor IB-ondernemers waarbij rekening wordt gehouden met zowel de grond- als de inkomstenbelasting3.

De in Europees Nederland gevestigde vennootschap

De feitelijk in Europees Nederland gevestigde vennootschap wordt voor haar wereldwinst in de Europees Nederlandse vennootschapsbelasting (vpb) betrokken. Inzake exploitatie van Bonairiaans onroerend goed door deze vennootschap krijgt deze eveneens te maken met de Caribisch Nederlandse vastgoedbelasting. Vastgoedbelasting wordt geheven bij degene die aan het begin van het jaar het genot heeft van het vastgoed krachtens eigendom, bezit of beperkt recht. In beginsel wordt degene die als zodanig ingeschreven staat bij het Kadaster aangewezen als de belastingplichtige. De voordelen worden, voor zover de waarde meer bedraagt dan USD 70.000, fictief gesteld op 4% van de waarde in het economisch verkeer, doorgaans zijnde de onderhandse verkoopwaarde van de woning. De daadwerkelijk genoten inkomsten (de huurinkomsten of de opbrengst bij verkoop) zijn niet relevant. De vastgoedbelasting bedraagt 17,5% (inclusief opcenten 20,125%). Volledigheidshalve merken wij op dat er voor hotels een afwijkend tarief geldt.

Onder voorwaarden zijn er vrijstellingen voorhanden. Op verzoek geldt er een investeringsfaciliteit waardoor waardestijgingen als gevolg van bouw, verbouw, verbetering, uitbreiding en/of renovatie van het vastgoed gedurende tien jaar niet in de vastgoedbelasting worden betrokken. In Europees Nederland is de vennootschap zoals aangegeven onderworpen aan de vennootschapsbelasting aldaar. De aan het Bonairiaanse vastgoed toe te rekenen winsten worden echter vrijgesteld omdat ze behoren tot de zogenoemde ‘objectvrijstelling’ om dubbele belastingheffing te voorkomen. Het onderstaande overzicht geeft globaal de fiscale consequenties weer van exploitatie van vastgoed voor deze vennootschappen.

De in Caribisch Nederland maar fiscaal in Europees Nederland gevestigde vennootschap

Een vennootschap die feitelijk is gevestigd op Bonaire, maar geen kwalificerend verzoek indient bij de Belastingdienst Caribisch Nederland of niet aan bepaalde voorwaarden voldoet, is bij fictie (de zogeheten ‘vestigingsplaatsfictie’) gevestigd in Europees Nederland voor de vennootschaps- en dividendbelasting. Voor een dergelijk vennootschap geldt er een vrijstelling van vastgoedbelasting. Deze vrijstelling houdt verband met het feit dat de vennootschap in de heffing van de Europees Nederlandse vennootschapsbelasting wordt betrokken. Hierdoor is de vennootschap in Europees Nederland over de belastbare winst 20% vennootschapsbelasting verschuldigd4. Zowel de vennootschap in dit voorbeeld als de eerder genoemde vennootschap zijn vanwege de feitelijke dan wel fictieve vestigingsplaats belastingplichtig aan de Europees Nederlandse vennootschapsbelasting. Desalniettemin zijn de fiscale consequenties ten aanzien van de exploitatie van Bonairiaans vastgoed in deze twee situaties totaal verschillend.

De feitelijk en fiscaal in Caribisch Nederland gevestigde vennootschap

De in Caribisch Nederland gevestigde vennootschap die vastgoed exploiteert op Bonaire en die zich conform de Belastingwet BES kwalificeert voor het lokale Caribisch Nederlandse fiscale stelsel is onderworpen aan de vastgoedbelasting. Zoals reeds beschreven worden de voordelen fictief gesteld op 4% van de waarde van de onroerende zaak, voor zover de waarde van de betreffende woning USD 70.000 overstijgt, waarover vervolgens 20,125% aan vastgoedbelasting (inclusief opcenten) is verschuldigd. Onderstaande tabel geeft een weergave van de belastinglast in deze situatie.

Conclusie

Zoals blijkt uit bovenstaande analyses zijn de fiscale consequenties van de exploitatie van Bonairiaans vastgoed sterk afhankelijk van onder andere de ondernemingsvorm en de feitelijke vestigingsplaats. Uit de bovenstaande voorbeelden blijkt dat het interessant kan zijn om onder de vastgoedbelasting te vallen in plaats van te worden geconfronteerd met Caribisch Nederlandse inkomstenbelasting of Europees Nederlandse vennootschapsbelasting. Uiteraard is de keuze voor een bepaalde structuur afhankelijk van de omstandigheden van de desbetreffende onderneming. Wanneer het bijvoorbeeld gaat om vastgoed met een significante waarde en waarvan de exploitatie zwaar verlieslatend is, kan het mogelijk interessanter zijn om geen vastgoedbelasting te betalen en een verliespositie op te bouwen voor de vennootschapsbelasting. Daarnaast moet bij de fiscale structurering van vastgoed altijd rekening worden gehouden met de mogelijke gevolgen voor andere belastingmiddelen zoals bijvoorbeeld de overdrachtsbelasting, algemene bestedingsbelasting, de opbrengstbelasting en de eventuele Europees Nederlandse dividendbelasting. Met deze belastingen is in de getoonde analyses geen rekening gehouden.

Voetnoten

1)De auteurs zijn werkzaam bij Meijburg & Co Caribbean. Meijburg & Co Caribbean heeft belastingadvieskantoren in Aruba, Caribisch Nederland (Bonaire), Curaçao, Sint Maarten, Suriname en beschikt tevens over een Dutch Caribbean, Suriname & Cuba desk in Rotterdam. roks.jaap@kpmg.com en wall.laetitia@kpmg.com

2) Voor zover de winst meer bedraagt dan USD 275.246 geldt een tarief van 35,4%.

3) In de berekening is tevens rekening gehouden met de belastingvrije som van USD 11.908.

4)Indien de belastbare winst meer dan €200.000 bedraagt, is het percentage 25%.

Disclaimer

De in deze publicatie opgenomen informatie is van algemene aard en heeft geen betrekking op de specifieke omstandigheden van een bepaald individu of een bepaalde entiteit. Hoewel bij de totstandkoming van deze publicatie de grootst mogelijke zorgvuldigheid is betracht, kunnen wij niet garanderen dat de daarin opgenomen informatie op de datum van ontvangst juist en volledig is of dat in de toekomst zal blijven. Op grond van deze informatie dient geen actie ondernomen te worden zonder adequate professionele advisering na een grondig onderzoek van de specifiek van toepassing zijnde situatie. © 2016 Meijburg & Co Caribbean, Tax & Legal, is een Curaçaos samenwerkingsverband van besloten en naamloze vennootschappen en is lid van het KPMG netwerk van onafhankelijke leden verbonden aan KPMG International Cooperative (“KPMG International”), een Zwitserse entiteit. Alle rechten voorbehouden.